La innovación tecnológica es fuente de importantes cambios en el seno de las industrias. La industria de defensa no es ajena a esto. La llegada al mercado de defensa de empresas civiles, con tecnologías punteras, a veces disruptivas, implica la existencia de cambios sustanciales en aspectos tales como la propia definición de la industria, el nivel de competencia existente, los cambios en las cadenas de suministro, las formas de financiación de la investigación y desarrollo (I+D), el performance obtenido y, finalmente las políticas industriales. Este trabajo analiza de forma sintética los cambios en estos aspectos unidos a las necesidades que tienen los ministerios de defensa para prepararse para los conflictos del futuro.

La innovación tecnológica es fuente de importantes cambios en el seno de las industrias. La industria de defensa no es ajena a esto. La llegada al mercado de defensa de empresas civiles, con tecnologías punteras, a veces disruptivas, implica la existencia de cambios sustanciales en aspectos tales como la propia definición de la industria, el nivel de competencia existente, los cambios en las cadenas de suministro, las formas de financiación de la investigación y desarrollo (I+D), el performance obtenido y, finalmente las políticas industriales. Este trabajo analiza de forma sintética los cambios en estos aspectos unidos a las necesidades que tienen los ministerios de defensa para prepararse para los conflictos del futuro.

1 Introducción

Los importantes cambios tecnológicos a los que asiste el mundo, su velocidad y el amplio conjunto de aplicaciones en distintos campos que se abren, suponen un reto para la industria de defensa. Si bien esta industria es altamente innovadora, la mayor parte de los nuevos desarrollos tecnológicos provienen hoy del mundo civil. Su aplicación militar –junto con los desarrollos propios del mundo de la defensa–, implica importantes cambios en la estructura industrial y en las dinámicas de todo tipo que se encuentran en él.

Las nuevas tecnologías generan avances importantes en aspectos como la productividad de las empresas, la velocidad en la transmisión de datos y por ende, la eficiencia en la toma de decisiones, un importante aumento de las posibilidades de mejorar la seguridad de todo tipo, etc. Pero también son fuentes de riesgos y de amenazas y, en el caso de las tecnologías disruptivas suponen un cambio en las maneras de aproximarnos a los problemas y de resolverlos. Por lo tanto surgen nuevas oportunidades.

El análisis que se realiza en estas páginas trata de poner de manifiesto hasta qué punto dichos cambios tecnológicos unidos al mundo militar y orientados a un nuevo tipo de conflictos más “limpios y quirúrgicos”, pero también de elevada intensidad y continuidad en el tiempo –por ejemplo los ciberataques–, imponen cambios en la industria de defensa.

Para ello, después de analizar el concepto de tecnología disruptiva, se pasa a estudiar la necesidad de reconversión de la industria de defensa desde varias vertientes: la propia definición de la industria, el nivel de competencia existente, los cambios en las cadenas de suministro, las formas de financiación de la investigación y desarrollo –I+D–, el performance obtenido y, finalmente las políticas industriales. El artículo se cierra con unas conclusiones.

2 Nuevos riesgos, amenazas y tecnologías disruptivas

La amplitud de riesgos y amenazas provenientes de diversos ámbitos –sociales, económicos, medioambientales, geopolíticos o tecnológicos, entre otros–, obligan a tomar decisiones que se orientan, en gran parte de las ocasiones, hacia la tecnología como factor que puede resolver o, al menos mitigar, dichos riesgos. Esto ocurre tanto en el ámbito civil, como en el militar debido a que numerosos riesgos son comunes a ambas esferas, lo cual ha llevado hacia un cambio de paradigma en la generación y difusión de las tecnologías militares desde los años ochenta hasta hoy. Si inicialmente era en el mundo militar en el que se originaban buena parte de las innovaciones tecnológicas, en la actualidad la mayor parte de ellas se producen en el ámbito civil, debido a la mayor amplitud del mercado y a una demanda creciente de productos y servicios con una elevada sofisticación técnica. Por lo tanto se puede decir que se pasa de un modelo cerrado en el mundo militar a otro más abierto, con participación de empresas civiles, generalmente innovadoras que contribuyen a satisfacer las demandas que provienen del ámbito de la defensa. Obviamente este cambio paulatino conlleva la redefinición de roles en la generación, adquisición y explotación de las nuevas tecnologías, así como el marcado carácter dual de muchas de ellas.

Pero el problema no reside en la generación de nuevas tecnologías, que lleva un ritmo muy elevado y que responde más a la necesidad de expansión de la propia oferta que a la demanda, muchas veces atropellada por la velocidad de la expansión tecnológica. En otras palabras, el equilibrio entre demand pull y supply push se encuentra escorado hacia este último. En el caso de la defensa, cabe encontrar los motivos de esta situación en la imperiosa necesidad de mantenerse en el mercado por parte de las empresas tradicionales de defensa, que han de ofertar sistemas cada vez más sofisticados a fin de que las capacidades competitivas de las fuerzas armadas de los países puedan afrontar los riesgos a los que se enfrentan.

Unido a los factores anteriores, es necesario destacar que el conocimiento que poseen las empresas sobre las nuevas tecnologías es superior al que se encuentra en las fuerzas armadas, por lo que aquellas son capaces de orientar en sentidos concretos el desarrollo tecnológico unido a las necesidades operativas de los ejércitos. Además, en términos generales, suele existir más de una solución técnica para un mismo problema, por lo que existe un cierto grado de sustitución de tecnologías –tal y como expone Howells (2003). Por último, las fuerzas armadas de los países más desarrollados suelen marcar las pautas de los avances tecnológicos vinculados a las necesidades de seguridad. Los nuevos sistemas de armas son instrumentos para solucionar riesgos y amenazas que cada país puede enfocar de distinta manera en función de su capacidad técnica, económica, situación geopolítica y prioridades de diversa índole, pero que tienden a ser estándar y vienen marcadas por una serie de trayectorias tecnológicas (NELSON; WINTER, 1977; FREEMAN; PEREZ, 1988), que nacen en los países más desarrollados.

Uno de los problemas más importantes que surge cuando se plantea adoptar una trayectoria tecnológica, es decir una dirección a tomar para resolver un problema o conjunto de problemas es el coste que se asume. Este coste tiene varios prismas. Por un lado, obviamente, el económico, pero también el derivado del riesgo de tener que abandonar la trayectoria por falta de resultados. Este último caso implica la búsqueda de nuevas soluciones que requieren más esfuerzos de todo tipo. Además existe un coste de oportunidad cuando es posible elegir entre diversas trayectorias. Obviamente, los países menos desarrollados tratan de imitar a los líderes, de manera que no incurren en los costes de generación de nuevas tecnologías –además de los mencionados costes de oportunidad–, sino únicamente en los de adopción de éstas, posiblemente imitación (WIETHAUS, 2007) y su aprendizaje, lo cual implica igualmente un coste, aunque menor.

Esta situación se vuelve aún más compleja cuando el objetivo es generar o utilizar tecnologías disruptivas que cambian el paradigma tecnológico –es decir el marco conceptual a la hora de resolver los problemas-, y se buscan vías revolucionarias para generar nuevas soluciones a problemas que implican saltos tecnológicos. Tal y como exponen Kostoff, Boylan y Simons (2004), estas tecnologías pueden modificar la estructura de una industria e incluso crear industrias nuevas a través de la introducción de nuevos procesos y productos. Suelen necesitar de la conjunción de varias tecnologías –lo cual no es obvio en un principio–, para la generación de una nueva, que provee de servicios o productos más baratos y con mayores prestaciones. Lógicamente, ante el surgimiento de una tecnología disruptiva, la respuesta ha de ser una formación específica y centrada en la explotación de sus capacidades actuales y potenciales, lo cual implica modificaciones en los procesos de formación empresarial y también dentro del sector público. Por lo tanto, las curvas de aprendizaje se ven transformadas sustancialmente, así como los tiempos necesarios para poner en explotación la nueva tecnología.

Pero la generación de tecnologías disruptivas requiere de importantes cambios culturales, de gestión, de asignación de los recursos –económicos, humanos, infraestructuras, tecnologías adyacentes-, de políticas tecnológicas, industriales, y una amplia concurrencia de factores que subyacen a la forma de actuar habitual. En definitiva implica cambios en las distintas rutinas de los agentes involucrados. Esta situación impone igualmente modificaciones en el comportamiento de otros agentes que, inicialmente, pueden no verse afectados por la nueva tecnología, pero que debido a sus desarrollos posteriores pueden aprovechar sus ventajas para obtener un mejor rendimiento en su actividad o terminan viéndose directamente afectados con el paso del tiempo.

Así, frente a las innovaciones incrementales que se orientan al mantenimiento del modelo existente, con pequeños cambios orientados a mejoras en la productividad empresarial o al performance de productos o servicios (PAVITT, 1984), los cambios que producen las tecnologías disruptivas modifican las bases del conocimiento, alterando incluso las relaciones sociales y de poder a nivel internacional, lo cual conlleva un reequilibrio de poderes así como el surgimiento de nuevos actores y la aparición de riesgos y amenazas no contemplados hasta el momento. Por tanto, aspectos como la seguridad y la defensa terminan viéndose involucrados o afectados por el nuevo escenario y han de dar respuesta a contextos estratégicos no divisados previamente. Esta situación exige profundos cambios en las doctrinas, materiales, sistemas de armas, estrategias y formas de colaboración entre los ejércitos nacionales e internacionales, entre otros aspectos.

Ante este cambio de escenario, tanto el ámbito empresarial vinculado a la defensa, como las propias fuerzas armadas han de modificar sus comportamientos y sus estructuras. La cuestión clave es en qué dirección han de orientarse dichos cambios.

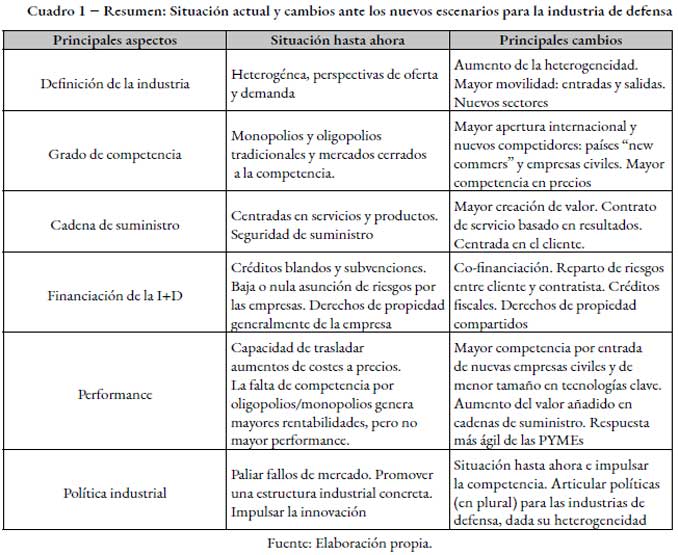

3 Necesidad de reconversión de la industria

3.1 Definición de industria de defensa

El análisis de la industria de defensa requiere de una definición de la misma. Ésta no es sencilla, ya que esta industria muestra una elevada heterogeneidad en cuanto al tipo de bienes y servicios que desarrolla. Algunos autores han definido la industria de defensa como aquella que referencia el criterio por el demandante, que sería el factor que otorga homogeneidad al conjunto de empresas heterogéneo. Así la definición se orientaría hacia la satisfacción de las demandas de los ministerios de defensa por parte de un abanico de empresas lo que otorgaría a éstas el carácter de “empresas de defensa”, que de manera agregada conformarían el sector o industria de la defensa, por lo tanto, la perspectiva sería de la demanda (GARCÍA ALONSO, 2010). Otros autores, plantean la definición distinguiendo entre las empresas que producen equipos letales de las que no y excluyen la postproducción, tal y como expone Hartley (2018).

Por el lado de la oferta, podría suponerse que el tipo de producción puede distinguir las fronteras entre lo que es y no es industria de defensa, de manera que aquellas empresas que produzcan bienes inequívocamente unidos a la seguridad y defensa nacionales pertenecerán a ella. Esto es, se realizaría un esfuerzo de listar: aviones de combate, armamento, fragatas, entre otros cientos de sistemas. Sin embargo, como se ha expuesto, también son proveedores de productos altamente específicos numerosos productores de software, de comunicaciones, de vehículos blindados sobre ruedas, de simuladores, etc. (FONFRÍA, 2013).

Además se encuentran también los productos no específicos, como seguros, alimentación, operación logística, sistemas contra incendios,…que también suponen una parte sustancial de las ofertas a los ministerios de defensa –y de sus demandas-. Por tanto, una posible distinción –difusa–, sería la que considera a los proveedores especializados frente a los generales.

Sin embargo, en ambos casos podría considerarse que no es sino a partir de cierto nivel de facturación, que pueda tenerse en cuenta que una empresa realmente se encuentre dentro de esta industria. Por ejemplo, podría darse el caso de que una empresa de aeronáutica realice un 90% de su producción para el mercado civil y, el resto, por ejemplo aviones de combate, para defensa. ¿Se debería considerar una empresa de la industria de defensa? Por el contrario, si una empresa de seguros obtiene, digamos el 75% de su facturación del mercado militar, ¿se podría considerar como civil, al no estar especializada en un bien específico de defensa? ¿y una empresa de ciberseguridad? En definitiva, la dualidad es una característica que se encuentra claramente unida a esta industria, lo cual hace más compleja su delimitación (FONFRÍA, 2013).

Incluso, sería necesario considerar las actividades que tradicionalmente se han realizado por las fuerzas armadas, como el mantenimiento o modificaciones de sistemas, que en la actualidad realizan empresas a través de outsourcing (HARTLEY, 2018).

Por último y como problema adicional a la propia definición, la escasez de datos homogéneos y estadísticas por países, relativos a las actividades económicas de las empresas en los mercados de defensa, es una severa restricción para su adecuado conocimiento.La intensidad de los cambios tecnológicos, junto con la aparición de nuevos sistemas de armas y otras necesidades como la ciberdefensa o la inteligencia artificial, implican una redefinición de la industria de la defensa. La entrada y salida de empresas, incluso el surgimiento de nuevos sectores que son básicamente duales, unidos a las nuevas tecnologías dejan, de nuevo, sin definir esta industria de manera satisfactoria.

3.2 Grado de competencia

Tradicionalmente, la competencia no ha sido la característica fundamental de la industria de defensa. Inicialmente, y durante décadas, la industria de cada país ha sido la principal proveedora de los sistemas de defensa de todo tipo, cerrándose a la entrada de empresas de otros países (MARTÍ, 2015). Así se conseguía cierta autonomía industrial y tecnológica junto a la certeza de suministro de inputs y el mantenimiento de los sistemas, es decir, soberanía. La “autarquía industrial de defensa” –basada en el concepto de la industria naciente de Hamilton del siglo XVIII–, se ha visto diluida debido a la necesidad de incorporar sistemas y tecnologías que no se encuentran al alcance del país, por lo cual se ha acudido a los mercados foráneos.

El comercio internacional de armamento ha crecido sustancialmente en las últimas décadas apareciendo nuevos actores relevantes y diversificando la oferta de todo tipo de sistemas para uso militar y dual. Si bien la mayoría de los países tratan de mantener su mercado cerrado, la internacionalización ha llegado también al mundo de la defensa. Esta mayor internacionalización ha supuesto un incremento sustancial de la competencia entre las empresas de defensa, aunque debido al carácter marcadamente oligopolista existente en algunos grandes sistemas – como pueden ser submarinos, o aviones de combate y transporte-, el mercado se ciñe a un reducido número de firmas que compiten a nivel global.

No obstante es necesario destacar que la competencia nacional e internacional funciona de distinta forma. Así, en el plano nacional, los países que poseen capacidades industriales tratan de proteger su mercado para las empresas nacionales, generando monopolios y oligopolios, muchos de ellos de capital público. En el ámbito internacional, la competencia se ha basado tradicionalmente en varios aspectos, muchos de ellos no vinculados a los precios. Entre ellos cabe destacar:

• La capacidad de negociación y el poder político, económico y geoestratégico de algu-nos países para exportar sus sistemas a terceros países. Un caso típico es el de los EEUU.

• El nivel tecnológico de los sistemas.

• El poder de las grandes multinacionales de países desarrollados.

• Los acuerdos offset que han beneficiado de forma sustancial a muchos países de menor nivel de desarrollo y que se han convertido en una capacidad negociadora distante del precio con resultados positivos, tanto para los exportadores de material de defensa, como para los importadores.

Si bien estos factores se mantienen y seguirán siendo relevantes en la contratación de sistemas militares, es necesario destacar que el precio y la contratación competitiva se ven cada vez más como factores fundamentales en la toma de decisiones. Las importantes restricciones presupuestarias están modificando el peso los distintos factores y la entrada de nuevos productoresinternacionales, como China, Brasil, India y Rusia, presionan tanto el grado de competencia al alza, como los precios a la baja.

A esta situación hay que unir la mayor entrada de empresas civiles –en muchos casos PYMEs (Pequeñas y Medianas Empresas)–, en el mercado de defensa, unido a las nuevas tecnologías de bajo coste y elevado valor –ciberseguridad, drones de pequeño tamaño, C4ISTAR, entre otras.–, que elevan la competencia en nichos de mercado cada vez más amplios. Además, y unido a su menor tamaño, la entrada y salida del mercado militar no supone importantes costes para estas firmas, que mantienen su orientación hacia el mercado civil como base de su negocio, al ser éste mucho más amplio y dinámico, aprovechando la dualidad tecnológica como pivote.

En este sentido, los gobiernos han podido aprovecharse de los nuevos entrantes debido a su menor capacidad de negociación, a las formas de contratación basadas en el precio y no en el cost-plus fee –que suponía una importante carga para los presupuestos de defensa–, y a través del aumento de la competencia.

3.3 Cadena de suministros

Las cadenas de suministro son el eje vertebrador de las actividades de la industria de defensa. Si bien, el caso general es designar un contratista principal que se hace cargo de la selección de los suministradores y subcontratistas –tier 2, tier 3,….–, éstos implican, al menos dos aspectos fundamentales para el correcto desarrollo de un contrato. El primero de ellos es la calidad de los productos y servicios que entregan al contratista principal en el tiempo estipulado. Y, el segundo es la seguridad en el suministro, de manera que no se rompa la cadena y la coordinación entre los proveedores y el contratista sea adecuada.

Al globalizarse las cadenas de suministro su complejidad ha aumentado y la exigencia de valor añadido lo ha hecho de forma paralela. Si antes el valor se otorgaba a los servicios y productos que se entregaban, hoy esto está en pleno proceso de cambio, algo que se intensificará y ampliará en el futuro. El valor de uso, es decir, el valor orientado hacia el consumidor –ministerios de defensa–, ha de ser el objetivo principal de los suministradores. Así los cambios en la demanda han de encontrar una respuesta flexible y rápida en la oferta, aunque conlleve costes. ¿Cómo se pueden minimizar dichos costes? Tal y como exponen Bellouard y Fonfría (2018) se pueden minimizar costes a través de la realización de demandas conjuntas –polled demands–, esto es, ampliando el mercado, de manera que distintos países se encuentren implicados en un desarrollo conjunto con una única cadena de suministro.

Así, una opción en los nuevos escenarios, puede ser el contrato de servicio basado en resultados –Outcome-based Service Contract, OBC–, que permite que el cliente pague solo cuando las empresas hayan entregado resultados, en lugar de simplemente por actividades o tareas (NG; NUDURUPATI, 2010). Obviamente, la adopción de estos contratos requiere cambios en el comportamiento de las empresas y en la cadena de suministro, ya que la relación con el cliente debe ser muy fluida en un proceso de co-creación en el que la relación de responsabilidades y riesgos entre ambos puede cambiar de forma significativa.

En definitiva, los ajustes ante variaciones en la demanda, la conf ianza en el conjunto de la cadena de suministros –aspecto clave– y los tiempos de espera han de ser los factores básicos en los que se apoyen las cadenas de suministros a f in ser ef icientes y reducir sus costes (CHRISTOPHER; PECK; TOWILL, 2006), junto con una elevada capacidad innovadora que plantee objetivos a medio y largo plazos.

3.4 Financiación de la I+D

Para la obtención de grandes sistemas de armas los gobiernos financian al contratista principal las actividades de I+D necesarias para el desarrollo de las tecnologías adecuadas que respondan a las necesidades de la defensa. Esto es debido a la envergadura de muchos programas, ya que una empresa privada no acometería por si misma esas inversiones. Por parte de los ministerios de defensa se espera que los costes en los que incurre por dicha financiación sean menores que el retorno que obtenga del sistema contratado. Esta es una especificidad del mercado de defensa que normalmente no se encuentra en los mercados civiles.

Dadas las tendencias del tipo de sistemas que se están desarrollando en la actualidad y que se pondrán en servicio en el futuro y las restricciones presupuestarias a las que se enfrenta la defensa, es necesario buscar alternativas a los sistemas actuales de financiación de la I+D que supongan una menor presión para los presupuestos de los ministerios de defensa. En este sentido, una de las opciones es la co-financiación o financiación con costes y evitar las subvenciones a fondo perdido o los créditos reembolsables a tipo cero.

Los motivos para este cambio de perspectiva se encuentran en la necesidad de compartir riesgos entre el demandante y el contratista, de manera que sea un estímulo para incrementar la eficiencia en el uso de los recursos tanto públicos como privados. Ante esta situación de cambio, las empresas han de modificar su comportamiento con relación a la I+D que realizan vinculada a los contratos de defensa, lo cual implica el planteamiento de nuevas estrategias que incluyan la búsqueda de una mayor eficiencia y su reposicionamiento dentro del sistema de innovación del país.

Dentro de dichas estrategias se encuentra la relativa a los derechos de propiedad ya que la cofinanciación puede implicar un reparto de dichos derechos entre la administración y las empresas lo cual impone la necesidad de negociación entre ambas partes en términos tanto de la propiedad, como de su explotación (MOLAS-GALLART; TANG, 2008). Algo así ha sucedido en Francia con los cambios que en los últimos años ha realizado en la política de financiación de la I+D en defensa, lo cual ha llevado a que las empresas sean menos dependientes de los fondos públicos, al utilizarse los créditos fiscales como principal instrumento de financiación en el ámbito de defensa (BELIN et al., 2019). Otros países como el Reino Unido han hecho énfasis en las formas de contratación a fin de regular los aspectos tecnológicos y las vías de financiación de las empresas (HARTLEY, 2011).

3.5 Performance

Tal y como expone Hartley (2018) hay varias formas de medir el performance empresarial: precios, beneficios, productividad y exportaciones. Sin embargo, en el caso de la industria de defensa estos parámetros hay que matizarlos ya que, debido a las peculiaridades de este mercado, los resultados no son, muchas veces, comparables a los que se obtienen en el ámbito civil. Un claro ejemplo de ello es la financiación de las actividades de I+D por parte de los gobiernos. Otro la formación de los precios cuando únicamente hay un cliente –monopsonio– y por el lado de la oferta hay oligopolios o monopolios. Un tercer ejemplo es la capacidad para trasladar los incrementos de costes al precio final del producto –hipótesis cost shifting, planteada inicialmente por Rogerson (1989).

En términos generales la rentabilidad en esta industria hay que matizarla considerando que los mercados nacionales –de los países desarrollados, fundamentalmente–, han estado cerrados a la competencia internacional y sus empresas se han beneficiado de contratos con baja o nula competencia en numerosas ocasiones –tal y como muestran algunos estudios, como los de Bower y Osband (1991) o Fonfría y Correa-Burrows (2010), lo cual ha derivado en rentabilidades superiores a la media industrial en muchos países.

No obstante, es necesario ampliar el abanico de opciones, en cuanto a los factores que pueden influir en el performance de las empresas debido a los cambios que se han mencionado anteriormente. Esos factores van a estar cada vez más vinculados a al aumento de la competencia que se observa desde dos ámbitos diferentes. El primero de ellos es el internacional, a través de la entrada de nuevos competidores. El segundo se encuentra en el cambio de paradigma en la generación de tecnologías civiles de uso dual, lo cual implica la entrada de empresas civiles en el mercado militar, incrementando así, la competencia –tal y como expone Watts (2008) para el caso de los Estados Unidos-. Esencialmente, son PYMEs con menor capacidad de negociación con los ministerios de defensa, lo cual impone reglas más cercanas al mercado. Adicionalmente, debido a la creciente importancia de tecnologías y desarrollos vinculados al mundo de la ciberseguridad y la inteligencia artificial –entre otros–, el número de microempresas –menores de 10 trabajadores–, que poseen estas capacidades es creciente, por lo que el número de oferentes tiende a elevarse.

Otro aspecto a subrayar es el performance derivado del funcionamiento de la cadena de suministros, ya que al elevar el valor añadido de los bienes y servicios entregados al cliente, como se ha mencionado anteriormente y, a través del uso de las nuevas tecnologías, la productividad puede elevarse generando un mayor volumen de output por unidad de input. Si a ello se une la creciente importancia relativa a la reducción de los tiempos de entrega exigida por los ministerios de defensa, se entiende que la agilidad de las empresas es un factor clave para satisfacer las nuevas demandas, lo cual puede otorgar ventajas a las pequeñas empresas frente a grandes, normalmente más burocratizadas.

3.6 La política industrial

La intervención del sector público en la economía en general y, en la industria en particular, responde a la necesidad de reducir o eliminar los fallos de mercado, por una parte y, por otra, en modelar el tipo de mercado que se desea en función de determinadas orientaciones políticas, económicas y estratégicas. En el caso de la política industrial de defensa, los fallos de mercado son de muy diversa índole, yendo desde la ya mencionada falta de competencia a distintas formas de información asimétrica, control de características de los productos, eficiencia en el mercado de oferta y control de precios y costes, por destacar algunos –véase Hartley (2011) para un amplio análisis de estos aspectos.

Para ello, los ministerios de defensa utilizan parte de su presupuesto –básicamente la que tiene que ver con las inversiones–, en realizar su política industrial de defensa. Así, es fundamental que haya continuidad y predictibilidad en los presupuestos –esencialmente en la parte que corresponde a las inversiones–, de forma que los potenciales contratistas y, por lo tanto, la cadena de suministro que hay detrás, puedan aportar el valor exigido por los ministerios de defensa. Junto a ello, las cuestiones de qué y cómo se contrata desde los ministerios de defensa conforman la piedra angular de la política industrial, ya que definen el tipo de sistemas –por lo tanto las tecnologías– necesarios y a partir de ahí las empresas capaces de satisfacer esas demandas.

Sin embargo, parece más adecuado hablar de “políticas industriales de defensa” que de política industrial, en singular. Ello por dos motivos. El primero es la, ya comentada, heterogeneidad de esta industria que exige distintas aproximaciones de política industrial debido a la diferente problemática de subsectores como aeronáutico, armamento y munición o naval, por poner solo algunos ejemplos. El segundo se refiere a los elevados cambios que se están produciendo, como se ha expuesto, que implican la entrada y salida de empresas, la modificación de barreras de entrada, la incorporación de tecnologías disruptivas o los largos plazos de adquisición (ARNOLD; HARMON, 2013).

Una parte sustancial de las políticas industriales tiene que ver con las políticas de I+D, más allá de la mencionada financiación de los programas. Tal y como exponen Schons, Prado Filho y Galdino (2020), el desarrollo de estas políticas en el ámbito de la defensa, ha de vincularse al sistema nacional de innovación y posee efectos tanto sobre el crecimiento económico, como sobre la seguridad de los países, basándose fundamentalmente en la formación del capital humano. Esta fue la base de algunas políticas industriales exitosas en los años 80 en algunos países, como Corea del Sur, o Japón, tal y como exponen Sakakibara y Cho (2002), en un análisis comparado entre ambos países.

En este sentido, es básico desarrollar análisis que consideren la cultura innovadora como un rasgo básico, necesario e intrínseco a la capacidad de generar nuevos procesos y productos. No obstante, como muestra Azevedo (2018), una de las dificultades estriba en poner en contacto de manera compatible la cultura innovadora con la doctrina militar, ya que la jerarquía vertical suele hacer más complejo el flujo de información horizontal.

Por todo ello, las políticas industriales de defensa han de tener unos objetivos de largo plazo que sea posible combinar con cambios más coyunturales para que se vayan ajustando a los nuevos escenarios operativos, tecnológicos, económicos y estratégicos. La flexibilidad –manteniendo los objetivos, al menos en lo básico–, es una característica fundamental ya que sin ella se perderán oportunidades, tanto para la industria, como para un adecuado uso de los presupuestos y la mejora de las capacidades de las fuerzas armadas.

Así, los gobiernos han de utilizar los instrumentos que poseen a fin de conseguir los objetivos de las políticas industriales. En este sentido, su papel como clientes aporta una parte a las políticas, pero debido a las restricciones presupuestarias, este papel se va debilitando en el tiempo, al tener las empresas que exportar y conseguir clientes extranjeros que pueden comprar más que el propio cliente nacional. Por ello es necesario recurrir a otros instrumentos. Entre ellos cabe destacar el papel como legislador de los gobiernos, como accionista mayoritario en determinadas empresas y su actividad en la financiación de la I+D.

No obstante, las políticas industriales de defensa no se pueden entender si no es en el contexto del conjunto del sistema industrial y tecnológico de un país –cada vez más internacionalizado–, lo cual impone la necesidad de considerar estas industrias como parte del sistema nacional de innovación (SNI), por lo tanto usuarias de los estímulos horizontales que se articulan dentro del SNI.

4 Conclusiones

Los grandes cambios tecnológicos y el nacimiento de riesgos y amenazas continuamente implican la necesidad de respuestas industriales que aporten valor añadido a las fuerzas armadas de los países. Las tecnologías disruptivas se erigen como uno de los mayores retos para su incorporación al sistema militar y los estímulos para su adecuado uso han de venir orientados a través de las políticas industriales, económicas, estratégicas y tecnológicas.

Sin embargo, todos estos cambios orientados hacia un futuro cercano plantean numerosos interrogantes sobre cómo será la estructura industrial, las capacidades que necesiten las fuerzas armadas en los próximos años, cuál será el papel de las grandes multinacionales frente a la irrupción de nuevos países y empresas –muchos provenientes del mundo civil–, como exportadores que acentúan la competencia y, cuál será el efecto de los nuevos conflictos –híbridos, en la zona gris,…–, sobre los países, hasta qué punto la colaboración empresarial y las demandas conjuntas son una solución a los costes unitarios crecientes. En estas líneas se ha tratado de esbozar desde una perspectiva amplia algunas de esas cuestiones, pero requieren de más estudios en profundidad durante los próximos años.

Antonio Fonfría Mesa

Universidad Complutense de Madrid.

Academia de las Ciencias y las Artes Militares.

Sé el primero en comentar