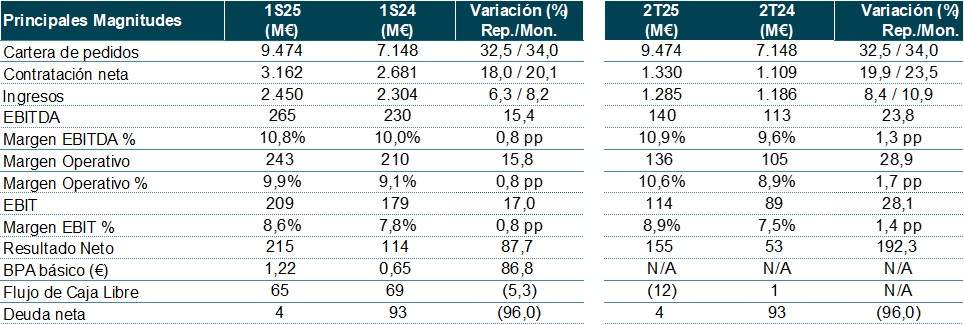

El Beneficio Neto de Indra entre enero y junio se situó en 215 M€ frente a los 114 M€ del mismo periodo de 2024, lo que supuso un crecimiento del 88%, como consecuencia de la mejora operativa, y por el impacto puntual en los resultados financieros derivado del aumento en la valoración de la participación en TESS Defence. Durante este primer semestre el crecimiento de los ingresos ha sido del 6% más que respecto a 2024.

Fuerte crecimiento de la contratación en defensa, movilidad y ATM

La cartera de pedidos en el primer semestre de 2025 superó por primera vez los 9.000 M€, situándose en los 9.474 M€, lo que supone un crecimiento del 33% respecto al mismo periodo de 2024. De esta cantidad, 1.449 M€ corresponden a la consolidación de TESS Defense. Excluyendo este impacto, la cartera habría aumentado un 12% frente al dato registrado el primer semestre de 2024, impulsada por los crecimientos de doble dígito registrados en todas las divisiones.

La contratación neta en el primer semestre de 2025 aumentó un 18%, con un fuerte crecimiento en todos los negocios destacando:

- Defensa (+53%), principalmente por el proyecto Eurofighter y los contratos de radares en Alemania y Omán.

- Movilidad (+41%), gracias a los contratos de Irlanda y Colombia.

- Tráfico Aéreo, ATM (+38%), principalmente por la contribución de los radares de navegación aérea del Reino Unido y por el negocio en España.

Crecimiento del beneficio por la mejora operativa y el impacto de TESS

El Beneficio Neto entre enero y junio se situó en 215 M€ frente a los 114 M€ del mismo periodo de 2024, lo que supuso un crecimiento del 88%, como consecuencia de la mejora operativa, y por el impacto puntual en los resultados financieros derivado del aumento en la valoración de la participación en TESS Defence. Sin tener en cuenta este impacto, el beneficio neto habría crecido un 24% hasta los 138 M€ en el semestre.

La Deuda Neta se situó en 4 M€ en junio de 2025 versus una posición positiva de Caja Neta de 86 M€ en diciembre de 2024 y una Deuda Neta de 93 M€ en junio de 2024.

Avance del 6% de los ingresos

Los ingresos de Indra entre enero y junio crecieron un 6%, con todas las divisiones presentando avances (ATM +25%, Defensa +16% y Minsait +2%), excepto Movilidad, que se mantuvo estable. En los datos del segundo trimestre los ingresos también subieron en todas las divisiones (ATM +55%; Defensa +15% y Minsait +2%), menos en Movilidad, que permaneció estable.

El tipo de cambio restó 43 M€ a los ingresos del primes semestre (-1,9 puntos porcentuales), principalmente por la depreciación del dólar frente al euro y su impacto en las divisas en Brasil y México.

Los ingresos orgánicos en el primer semestre de 2025 (excluyendo la contribución inorgánica de las adquisiciones y el efecto del tipo de cambio) aumentaron un 5%, con crecimientos en ATM (+22%); Defensa (+11%) y Minsait (+2%).

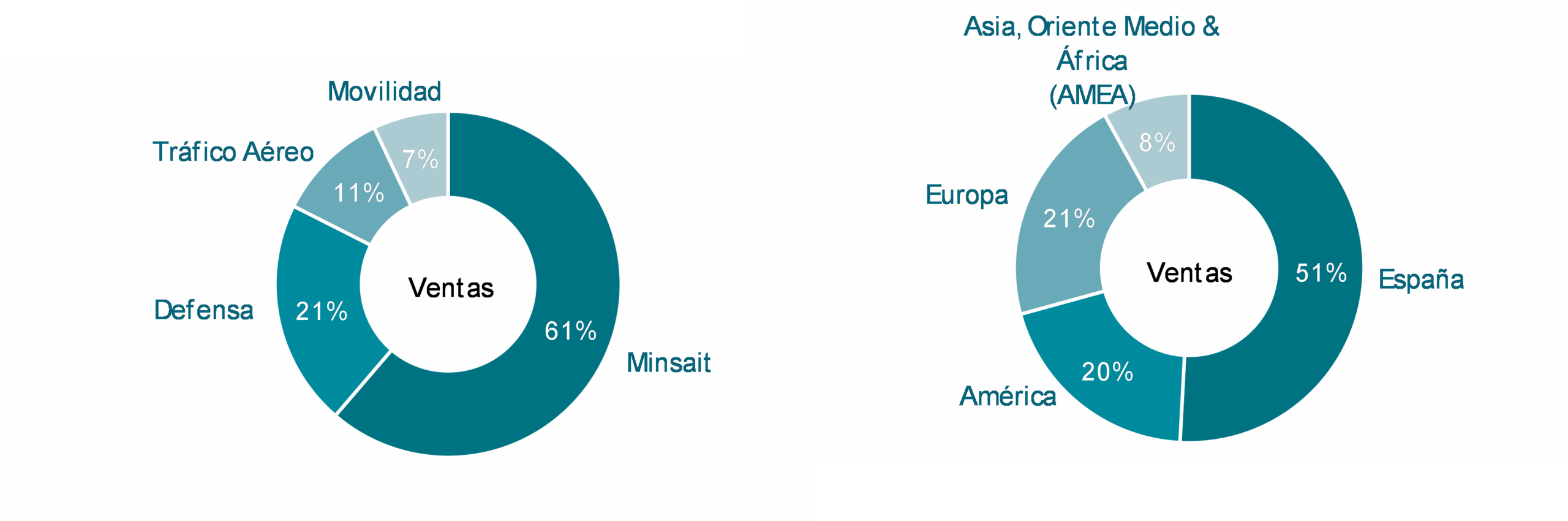

El mercado internacional representa el 49% de las ventas del semestre, con crecimientos especialmente importantes en Europa del 10%.

Mejora de rentabilidad operativa

El margen EBITDA de los seis primeros meses se situó en el 10,8% frente al 10,0% del mismo periodo de 2024, con un crecimiento en términos absolutos del 15%. Esta mejora se explica principalmente por el mayor aumento de ingresos registrado en las divisiones con mayor rentabilidad operativa, Defensa y ATM, así como por la propia mejora de la rentabilidad en Defensa, Movilidad y Minsait.

En cifras trimestrales, el margen EBITDA mejoró hasta el 10,9% entre abril y junio, frente al 9,6% registrado en el mismo periodo de 2024, lo que supone un crecimiento del 24% en términos absolutos. Las divisiones de Defensa y ATM representan más de la mitad del EBITDA de la compañía, lo que refuerza su peso creciente en la estructura de negocio, en línea con los objetivos marcados en el Plan Estratégico ‘Leading the Future’.

El margen Operativo del semestre fue del 9,9% frente al 9,1% del mismo periodo de 2024, con un crecimiento en términos absolutos del 16%. Otros ingresos y gastos operativos (diferencia entre Margen Operativo y EBIT) en los seis primeros meses del año ascendieron a -33 M€ frente a -31 M€ en el primer semestre 2024.

El margen EBIT avanzó hasta el 8,6% frente al 7,8% del primer semestre de 2024, presentando un crecimiento en términos absolutos del 17%. Respecto al dato correspondiente al segundo trimestre, el margen mejoró hasta el 8,9% frente al 7,5% del mismo periodo del año pasado, creciendo un 28% en términos absolutos.

La plantilla crece en 3.542 personas

Se ha aumentado la plantilla media en un 6% en el primer semestre en tasa interanual. La plantilla final a cierre de junio de 2025 estaba formada por 61.162 empleados, lo que ha supuesto un incremento del 6% frente el dato de junio de 2024. En total se han incorporado 3.542 empleados en los seis primeros meses del año, concentrándose ese aumento principalmente en España (2.618 empleados más) y América (672 empleados más).

Proyecciones para nueva división IndraMind

Para la división IndraMind, se plantea el objetivo de alcanzar 1.000 M€ de ingresos en 2030. Esta nueva división de negocio aspira a crear una plataforma de referencia de inteligencia artificial avanzada que permita consolidar las capacidades tecnológicas y el liderazgo del Grupo en IA, ciberseguridad y ciberdefensa con un enfoque dual civil-militar.